为加强住房公积金流动性风险防控,强化住房保障功能,突出制度公平性和互助性,提高资金使用效率,支持职工基本住房贷款需求,按照市住房公积金管委会《关于加强公积金流动性风险防控规范使用政策的通知》(许公积金委〔2017〕4号),结合我市实际,现就规范住房公积金提取、贷款使用政策通知如下:

一、规范住房公积金提取

(一)规范购房提取。按照《河南省住房公积金提取管理办法(试行)》规定,规范住房公积金提取使用,重点支持缴存职工基本住房消费需求。

1、购买新建自住房未使用本市住房公积金贷款的,自合同签订之日起5年内凭房地产管理部门备案《商品房买卖合同》和购房发票(或购房收据)可以申请提取一次住房公积金支付房款和基本装修费用,提取本人住房公积金账户中存储余额不足的,可按照配偶、父母、子女的顺序提取住房公积金,提取总额不得超过房价总额或装修标准核定总额。

2、购买二手自住房未使用本市住房公积金贷款的,自合同签订之日起5年内凭房屋买卖合同、房屋交易完税凭证和过户后房屋所有权证可以申请提取一次住房公积金,提取本人住房公积金账户中存储余额不足的,可按照配偶、父母、子女的顺序提取住房公积金,提取总额不得超过房屋交易完税凭证计税金额。

(二)规范偿还自住房商业贷款提取。职工提取住房公积金偿还自住房商业贷款本息的,首次办理提供借款合同原件、复印件和贷款银行出具的显示贷款余额的贷款还款明细单,再次办理只需提供贷款银行出具的显示贷款余额的贷款还款明细单。提取方式为逐月提取还贷、年度提取还贷、提前部分(或全部)提取还贷三种方式。

(三)规范提取使用范围。按照《河南省住房公积金提取管理办法(试行)》规定,取消重大疾病提取,强化住房公积金住房保障功能。

二、加强住房公积金贷款风险防控

(一)实施贷款额度动态调控。我市住房公积金个人住房贷款按照“公平互助、普惠利民,存贷结合、责权对等,风险预警、资金安全”的原则,实施贷款额度动态调控,防范住房公积金流动性风险,住房公积金个人住房贷款额度按以下三个条件综合计算核定:

1、住房公积金个人住房贷款单笔最高额度不超过管委会确定的50万元。

2、贷款金额与缴存基数、账户余额、缴存时间、资金流动性关联,具体如下:

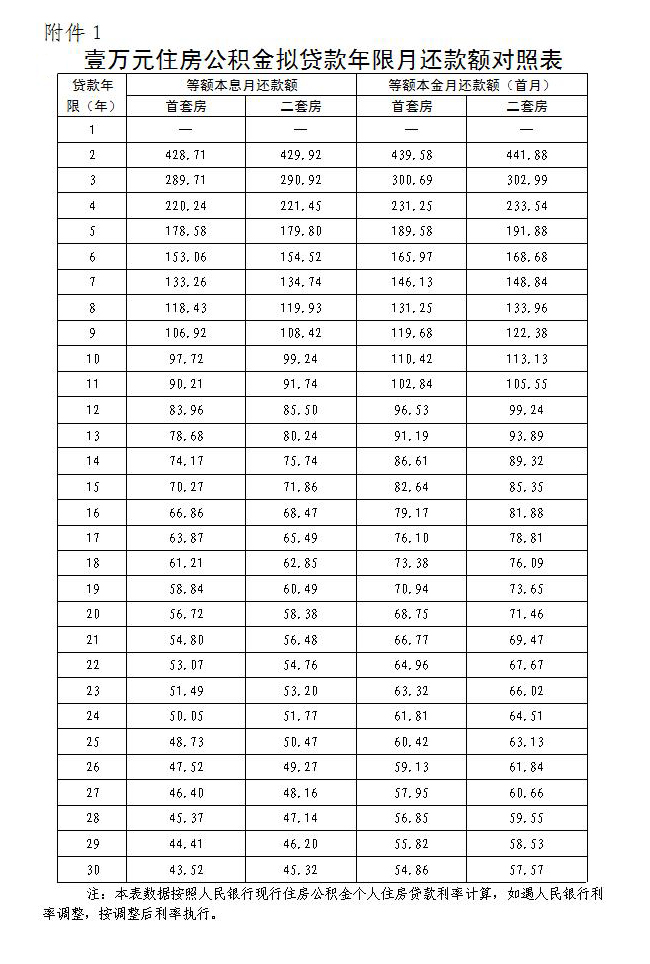

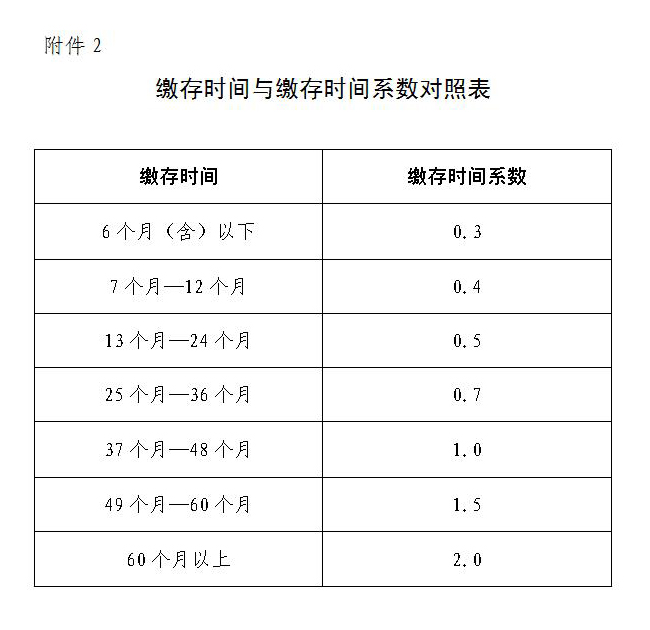

贷款金额≤[借款人夫妻双方缴存基数×50%÷拟贷款年限月还款额+借款人账户余额×10×缴存时间系数+配偶账户余额×10×缴存时间系数]×资金流动性调节系数

其中:(1)借款人夫妻双方缴存基数×50%÷拟贷款年限月还款额≤20万元。

(2)借款人账户余额×10×缴存时间系数+配偶账户余额×10×缴存时间系数≤30万元。

(3)职工异地缴存的住房公积金或12个月内一次性补缴的金额不予认定。

(4)个人住房公积金账户封存或断缴时间超过3个月的,缴存时间系数按0.3核定。个人住房公积金账户启封或断缴后续缴的,缴存时间以启封或续缴时间起计算。

(5)资金流动性调节系数根据我市住房公积金归集、使用情况适时公布。

3、月还款额不超过家庭月收入的50%。

(二)加强楼盘风险防控。防范住房公积金个人住房贷款系统性风险,办理我市住房公积金贷款的楼盘销售项目,多层楼盘主体建设需封顶,高层楼盘主体建设需建到2/3以上。

(三)加强信用风险防控。防范住房公积金贷款逾期风险,加强借款人信用审核,有以下情况之一的,不予受理住房公积金个人住房贷款:

1、借款人夫妻双方信用报告中,信用卡及各类贷款(不含已结清的助学贷款)连续逾期3期(含)以上或累计逾期6期(含)以上的。

2、借款人夫妻双方因信用不良住房公积金账户被人民法院依法冻结或强制划转的。

本通知自2017年5月1日起执行。原住房公积金提取、贷款有关政策规定与本通知不一致的,以本通知为准。

附件:1、壹万元住房公积金拟贷款年限月还款额对照表

2、缴存时间与缴存时间系数对照表

3、个贷率与资金流动性调节系数对照表

2017年4月11日